压铸,全称压力铸造,是将液态或半液态金属,在高压作用下,高速填充压铸模的型腔,并在压力下快速凝固而获得铸件的一种方法,是铸造金属件技术中的一种,具有生产效率高、产品质量好、尺寸精度高、切削少、绿色环保、压铸产品力学性能可靠等优点。压铸作为一种通用的基础工业工艺,早在19世纪初便已随着印刷行业的需求出现并逐渐发展。

20世纪30年始,铝、锌以及铜、镁等合金逐步被用做压铸材料。自20世纪中叶以来,压铸件被大规模的使用在汽车、医疗设备、通讯、家电、计算机等各行业中,同时,随着各行业产品性能需求的提高,压铸工艺在低压铸造的基础上逐步向高压压铸、真空压铸等复杂的压铸工艺方向发展。

随着下游汽车、航天航空、工业电气等终端产品、设备的演进,对于零部件产品的精密加工要求越来越高,压铸产品需要与其他零部件装配后形成完整部件,作为中间产品,其精密加工特征体现在产品性能和产品外观两方面。压铸产品的内在性能主要为产品构造、质量等是否可以满足使用需求,而性能要求一般与具体应用终端产品相关:工业机床铸件一般需要具备高强度、高刚度、低应力;汽车行业铸件一般要求高强度、高塑性、高疲劳强度;航空航天领域使用的压铸件则要求高强度、韧性好,以及断裂韧性好,抗疲劳裂纹扩展能力强等。压铸产品的外观精密程度体现为产品的尺寸公差和表面缺陷状况:尺寸公差越小则和其他零部件的安装、使用匹配性能越高;表面缺陷则主要系因压铸过程中合金液体流动性不良、浇注系统不合理等原因形成的欠铸情形,表面缺陷不仅影响产品外观,还在一定程度上影响产品的使用效果。

压铸产品制造流程的重要环节包括压铸成型和后道精加工,因此,模具和夹具等工装的研发设计和制造就成为了压铸企业技术水平的重要表现。模具浇注系统流道设计是影响压铸产品尺寸变化和表面缺陷的关键;模具的表面硬化处理能够增强模具的硬度、耐磨和耐热性能,延长模具的寿命,同时模具的温度条件亦决定了铸件的凝固程度和相应的微观组织结构,和产品性能息息相关。后道精加工主要采用刀具、夹具和数控设备对压铸毛坯进行机械加工,进一步提升产品的公差和外观精度。夹具、特制刀具作为精加工环节不可或缺的重要组成部分,其适配性是提升产品尺寸公差和外观精度的重要保障,刀具、夹具设计的合理性能够达到快速更换、自定位、多工位同步加工等效果,在提升产品精度的同时进一步提高了生产效率。

能够应用于不同领域的压铸产品一般均为客户定制的非标准产品,客户结合产品的具体应用环境提出产品设计方案,而在现有的生产设备、加工工艺基础上向客户提供符合要求的定制化产品,则需要铸造企业拥有较强的研发能力和良好的制造经验。企业研发团队首先需要对客户需求进行精准理解、分析,还需要拥有将匹配的压铸、精加工工艺选择,适配的工装以及生产设备等生产资源转换为实现批量生产合格产品的能力。

压铸产品具有定制化属性,产品研发需要综合考虑产品规格、结构、用途和生产加工的工艺路径等因素,此外,汽车、航空航天、工业电气等应用领域环境亦对产品提出严苛的质量要求,因此产品的研发、试制到批量生产的周期较长。

压铸行业属于资本和技术密集型行业。压铸产品定制化需求高,因此,企业需要配置与相关要求相匹配的制造、研发、检测设备,且需要根据终端产品外观尺寸、精度要求变化而进行设备改造或更新。压铸企业需要投入大量资金购买国内外先进的压铸设备、精加工设备、研发设备以及检测设备以提高企业硬件实力。另一方面,企业还需要配备拥有丰富专业知识储备和行业经验的研发人员,在材料运用、模具开发、产品设计、工艺创新方面彰显企业的软件实力。

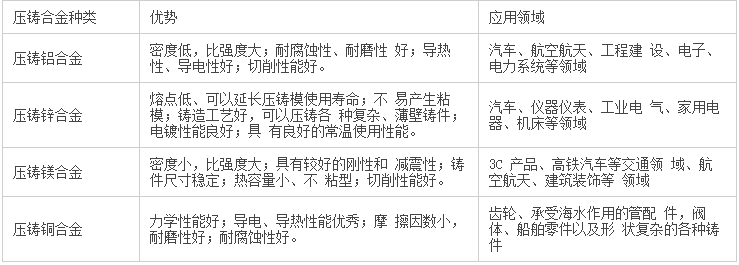

压铸件的应用范围很广,在汽车、机械、电子电器、通信设备中都有大量采用,其中汽车工业压铸件的用量最大。目前,压铸工艺使用的金属原料主要有铝合金、镁合金、锌合金、铜合金等,其中铝合金由于被广泛应用于汽车行业,在压铸件合金使用中占比最高。未来随着压铸行业技术水平的进一步发展,压铸件在新能源、航空、航天、机器人等行业的应用范围亦会进一步拓展。

因为铝合金生产成本较低、工艺成熟、应用范围广,所以铝合金是当前压铸件中的最主要金属,根据华福证券研究报告显示,目前压铸件材质中有超过80%为铝合金。

根据GrandViewResearch研究结果,2021年全球铝压铸件市场规模为694亿美元,2030年市场规模将能达到1,123亿美元。此外,全球铝合金压铸件的市场需求量也将从2021年的8,932.3千吨,增长到2028年的11,376.9千吨,年均复合增长率3.53%,铝合金压铸件的市场规模仍将稳步扩大。

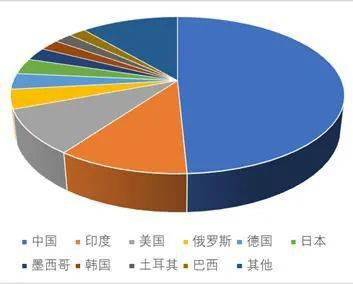

我国目前是世界最大的铸件生产国及消费国,根据美国铸造协会ModernCasting杂志数据,我国2020年铸件产量在全世界的占比达到49.24%。近年来,我国产量保持了稳步增长态势,2010年-2020年间平均增长率达到3.12%。

从应用领域来看,汽车工业系压铸产品用量最大、品种最多的产业,根据MordorIntelligence研究报告,2021年车用压铸件市场达到610.5亿美元;预计2027年全球市场规模将近一步上升至875.4亿美元。根据国盛证券测算,2020年我国汽车铝压铸件市场规模达到890亿元,2025年将能达到1,285亿元。因此,汽车行业的发展很大程度上直接影响了压铸行业的发展。

从20世纪70年始,世界各国开始提倡节能减排、绿色环保,在这个大背景下,减少汽车能耗,提高能效比便成了汽车工业发展的一个重要方向。汽车的轻量化便是实现汽车节能减排目标的重要途径之一,而汽车零部件设计与制造的改进,便成为被首先考虑的重要手段。零部件的设计与制造主要考虑两个方面,即使用轻质材料与应用先进制造工艺,使生产出的零部件既满足轻量化的需求又满足实际应用的需求。压铸工艺在这两个方面都存在极大优势,从而注定了压铸工业将与汽车节能减排、绿色环保发展趋势相融合。

汽车行业是国民经济的重要组成部分,亦是我国制造业重点发展的行业,具有上下游关联度高、系统集成度高、附加值高、规模效应明显等特点。目前,汽车工业作为压铸行业最大的应用市场,其发展情况对压铸行业的发展具有巨大影响。

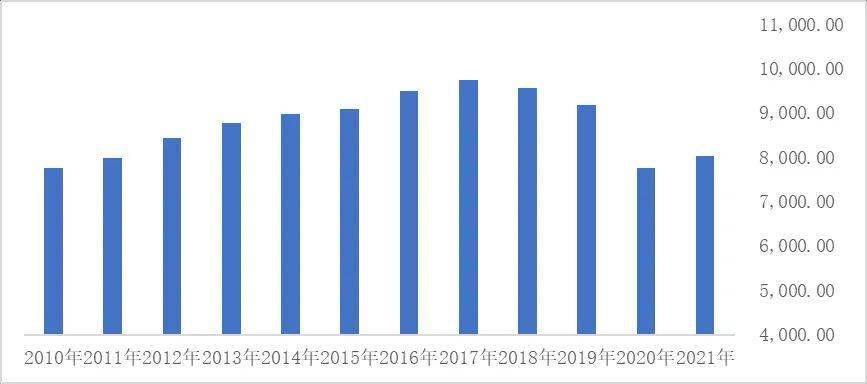

汽车产业具有产业链长的特点,与上下游的钢铁、有色金属、半导体、电子、能源、物流、化工等各类行业紧密连接,能够带动包括税收、就业、技术在内的一系列领域发展,因此,汽车产业对各国工业的产业升级与发展有很强的带动作用,亦是一个国家制造业软、硬件实力发展水平的重要标志。根据世界汽车组织(OICA)的数据,除2020年受新冠疫情影响,全球汽车产量大幅下降以外,2010 年 -2019 年全球汽车产量整体发展态势良好,从 2010 年的7,762.16万辆增长到2019年的9,178.69万辆。目前,全球汽车产量也逐渐恢复,2021年相较于2020年增长了3.26%。

随着近年来我国国民经济的快速发展,以及制造业的迅速进步,我国汽车行业也得到了长足的发展,目前已经成为世界汽车制造产业链中不可或缺的重要一环,从汽车的结构件、发动机等“大件”到汽车的配件、内饰等“小件”均能看到中国制造的身影。据央视财经2020年数据,我国汽车产业占GDP总额的比重约为6.7%,汽车产业对经济增长的拉动作用仅次于基建和房地产,业已成为我国经济发展的一台强劲发动机。

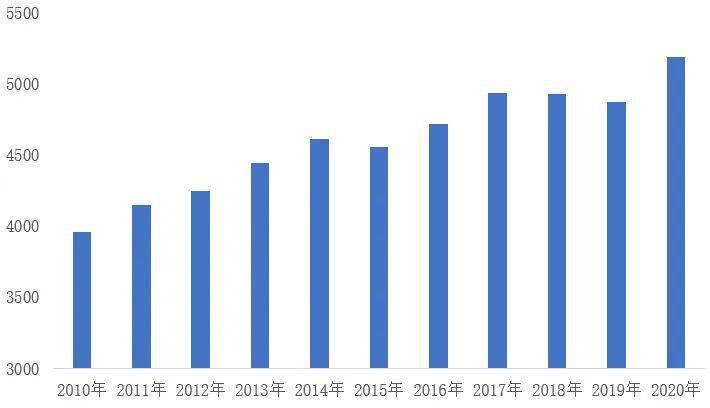

进入新世纪以来,我国工业化、城市化、现代化快速推进,我国汽车工业开始保持平稳向上增长趋势。受益于我国经济的快速发展以及汽车行业的各项政策扶持,我国在2009年超过美国成为世界第一大汽车产销国,并蝉联世界第一。自2010年以来,我国汽车产销量稳步增长,从2010年产量1,826万辆、销量1,806万辆增长到2021年的产量2,608万辆、销量2,628万辆;汽车产销量占全球比例也稳步提高,从2010年的产量占23.46%、销量占24.06%增长到2021年的产量占32.54%、销量占31.78%。

2018年及2019年受全球汽车市场的宏观影响及我国乘用车优惠政策全面退出等因素的影响,我国汽车的产销量出现了小幅度的回落。2018年我国汽车产、销量相比上年同期下降4.16%与2.77%,2019年我国汽车产销量相比2018年同期下降7.51%与8.23%。此外受新冠疫情的影响,2020年我国汽车产量、销量继续小幅度下滑,相较上年同期下降1.93%与1.79%。随着国内疫情的结束,我国汽车行业逐步回暖,根据中国汽车工业协会数据,2021年,我国汽车产量为2,608万台,同比上年增长3.40%;我国汽车销量为2,628万台,同比上年增长3.81%。

总体上,我国汽车市场还有较大发展空间,根据东吴证券《拥抱汽车黄金时代——汽车行业2021年度投资策略》研究报告测算,2018年我国乘用车销量中90%系首次购买需求及换购需求,只有约10%的报废销量,我国汽车消费需求依然广阔,汽车消费市场远未饱和。此外,根据前瞻产业研究院数据,2019年我国每千人汽车保有量数据为173台,相较于传统发达国家及新兴国家,我国每千人汽车保有量较低,仅相当于发达国家美国的每千人汽车保有量的五分之一,亦说明我国汽车消费市场未达到饱和,还有较大的市场空间可以挖掘。

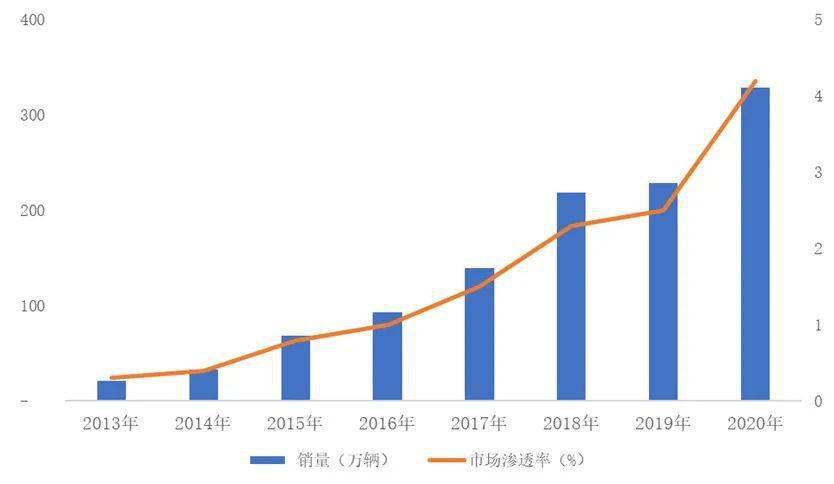

近年来新能源汽车销量快速增长,2020年底,新能源汽车已在超过100个国家和地区实现销售,全球累计销量超过1100万辆。2013年-2020年世界新能源汽车销量复合增长率达到47.62%。随着欧盟、中国、美国等国家和地区在碳排放法规上逐渐加码,全球新能源汽车的销量也实现了快速增长。2020年相较于2019年新能源汽车销量增加100万辆,增长幅度达到43.78%,市场渗透率达到4.2%。

我国新能源汽车也呈现出欣欣向荣的状态,尽管受到新冠疫情的影响,但2020年我国新能源汽车依然实现了较大幅度的正增长,全年销量达136.7万辆,同比增长10.9%,占世界总销量的42%。我国新能源汽车市场结构也逐步优化,非营运新能源乘用车的需求逐渐上升,新能源汽车市场潜力逐渐突显,根据大搜车智云数据,2021年我国非营运新能源乘用车销售256.46万辆,占全国新能源乘用车销售占比为87.8。

电 话:0317-8032223

传 真:0317-8038223

手 机:13833727290

邮 箱:hobbmfeileinfo.com

地 址:河北省泊头市交河镇西38国道路北